FOKUS9 | Kantor Otoritas Jasa Keuangan (OJK) Tasikmalaya terus memperkuat tata kelola dan manajemen risiko lembaga jasa keuangan di wilayah Priangan Timur

Wujud komitmen tersebut melalui penyelenggaraan Evaluasi Kinerja Lembaga Jasa Keuangan (LJK) di Wilayah Kerja OJK Tasikmalaya di Hotel Grand Palma Pangandaran, Selasa (27/1/2026)

“Guna menjaga stabilitas sektor jasa keuangan serta mendukung percepatan pertumbuhan ekonomi daerah di tengah meningkatnya tantangan perekonomian global dan nasional.” kata Kepala OJK Provinsi Jawa Barat Darwisman

Ia menyebut tidak hanya memantau kinerja keuangan, tetapi juga memastikan bahwa LJK di Jawa Barat adaftif dengan tantangan yang ada. Khususnya, terkait dengan kualitas kredit atau pembiayaan dan pengelolaan risiko

Ke depan, OJK terus melakukan upaya pembenahan operasional untuk menciptakan Lembaga Jasa Keuangan (LJK) yang lebih efisien dan kompetitif. “Sehingga, mendukung stabilitas dan pertumbuhan ekonomi regional,” tutur Darwisman.

Senada, Kepala OJK Tasikmalaya Nofa Hermawati menyoroti peran strategis sektor jasa keuangan dalam mendorong percepatan pertumbuhan ekonomi daerah.

Menurutnya, pertumbuhan ekonomi Priangan Timur pada triwulan III tahun 2025 tercatat sebesar 4,42 persen. Pertumbuhan tersebut masih di bawah capaian nasional sebesar 5,04 persen dan Provinsi Jawa Barat sebesar 5,20 persen

“Kondisi ini menunjukkan perlunya penguatan peran sektor jasa keuangan dalam mendorong pembiayaan produktif, investasi daerah serta pengembangan sektor-sektor unggulan. Untuk mempercepat pertumbuhan ekonomi secara berkelanjutan,” ujar Nofa Hermawati

Sementara, dalam sesi diskusi “Outlook Perekonomian dan Sektor Keuangan Indonesia 2026” mengurai dinamika perekonomian global dan domestik

“Pengaruh ketidakpastian geopolitik memiliki dampak pada volatilitas nilai tukar rupiah serta respons kebijakan ekonomi nasional.” ungkap Kepala Ekonom PT Bank Mandiri Tbk Andry Asmoro yang menjadi narasumber

Meski demikian, Ia menekankan bahwa perekonomian Indonesia masih memiliki ruang pertumbuhan yang positif. Faktor pendukungnya adalah ketahanan permintaan domestik, stabilitas sektor keuangan, serta peran kebijakan fiskal dan moneter yang tetap akomodatif

Dengan faktor pendukung tersebut, tambah Andry Asmoro proyeksi pertumbuhan ekonomi Indonesia pada tahun 2026 tetap terjaga pada kisaran 5,18 persen.

Perkembangan Kinerja BPR/BPR Syariah

Kinerja BPR/BPR Syariah di Priangan Timur menunjukkan tren yang tetap positif. Posisi Desember 2025, pertumbuhan aset sebesar 3,81 persen (yoy) mencapai Rp3,56 triliun.

Kemudian, peningkatan Dana Pihak Ketiga (DPK) sebesar 2.71 persen (yoy) mencapai Rp2,51 triliun. Selanjutnya pertumbuhan kredit sebesar 5,62 persen (yoy) atau Rp2,81 triliun.

Fungsi intermediasi tetap berjalan secara berkelanjutan dengan tingkat Non Performing Loan (NPL) yang masih terjaga dalam batas terkendali.

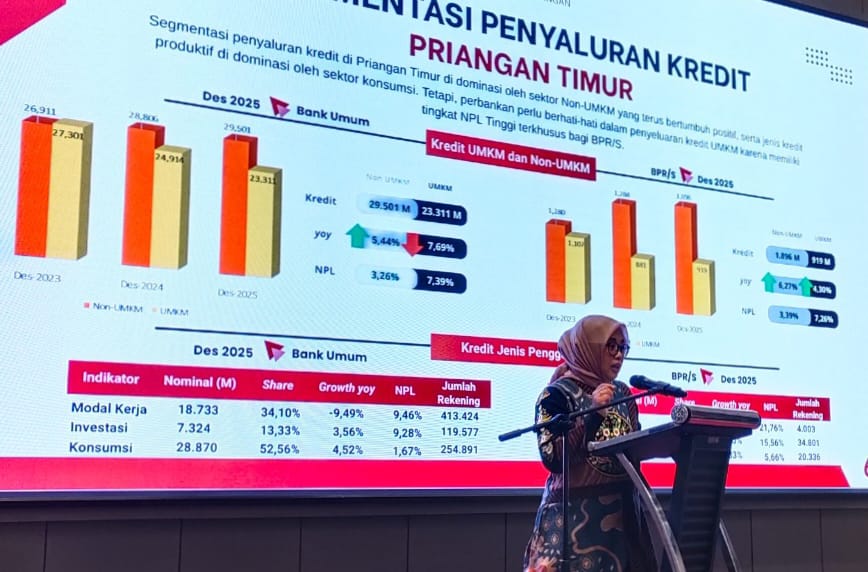

Penyaluran kredit BPR/BPRS di wilayah Priangan Timur, sektor dominan penerima KUR adalah sektor perdagangan besar dan eceran (sektor Non-UMKM)

Per Desember 2025, nilai penyaluran kredit segmen ini mencapai Rp1,89 triliun atau tumbuh 6,27 persen (yoy) dengan NPL yang relatif terjaga di level 3,39 persen.

Begitu juga penyaluran kredit produktif/UMKM tercatat sebesar Rp919 miliar atau meningkat 4,30 persen (yoy) yang masih di dominasi oleh kredit konsumsi.

Namun demikian, tingkat NPL yang relatif tinggi sebesar 7,26 persen mengiringi pertumbuhan tersebut. Sehingga memerlukan perhatian khusus dalam penguatan kualitas kredit dan penerapan manajemen risiko yang lebih prudent.

Sedangkan untuk penyaluran Kredit Usaha Rakyat (KUR) di Priangan Timur tercatat sebesar Rp5,73 triliun dengan jumlah debitur sebanyak 122.833.

Kabupaten Garut menjadi daerah dengan penyaluran terbesar, yakni Rp1,69 triliun (29.426 debitur). Berikutnya, Kabupaten Tasikmalaya Rp1,24 triliun (28.266 debitur), Kabupaten Sumedang Rp915 miliar (19.165 debitur), Kabupaten Ciamis Rp844 miliar (17.815 debitur).

Lalu, Kota Tasikmalaya Rp592 miliar (9.041 debitur), Kabupaten Pangandaran Rp303 miliar (6.550 debitur) dan Kota Banjar Rp138 miliar (2.570 debitur).

Perkembangan Pasar Modal

Dari sisi pasar modal, posisi akhir Desember, Priangan Timur masih menunjukkan potensi pertumbuhan basis investor.

Jumlah Single Investor Identification (SID) saham tercatat sebanyak 66.940 atau tumbuh 17,35 persen (yoy). Jumlah SID reksa dana mencapai 61.755 atau tumbuh 16,32 persen (yoy). Begitu juga SID Surat Berharga Negara (SBN) meningkat paling tinggi sebesar 21,66 persen (yoy) menjadi 2.610 SID.

Seiring dengan peningkatan jumlah investor, nilai transaksi saham di Priangan Timur tercatat Rp496 miliar atau tumbuh signifikan sebesar 90,32 persen (yoy).

Perkembangan Kinerja LKM/S dan Pergadaian

Kinerja LKM/S Hingga akhir Desember 2025 masih menghadapi tekanan. Hal ini terlihat dari penurunan asset sebesar 3,37 persen (yoy) atau sebesar Ro108,55 miliar. Begitu juga penyaluran kredit yang turun 17,59 persen (yoy) setara Rp77,21 miliar serta peningkatan NPL pada level 15,67 persen (yoy).

Meski demikian, penghimpunan dana masyarakat relatif terjaga dengan pertumbuhan 1,02 persen (yoy) atau mencapai Rp91,71 miliar.

Sedangkan, Pergadaian menunjukkan ekspansi usaha dengan peningkatan aset sebesar 19,48 persen atau mencapai Rp11,82 miliar. Juga, peningkatan penyaluran pinjaman sebesar 23,59 persen atau mencapai Rp6,28 miliar.

Perkembangan Edukasi dan Pelindungan Konsumen

Sepanjang tahun 2025, OJK Tasikmalaya telah melaksanakan 148 kegiatan edukasi keuangan dengan total 28.873 peserta. Meliputi segmen masyarakat umum, pelajar/mahasiswa, perempuan/Ibu Rumah Tangga dan profesional.

Untuk pelindungan konsumen, telah menindaklanjuti 1.436 pengaduan masyarakat di sektor jasa keuangan dengan tingkat penyelesaian sebesar 99,96 persen

Selain itu, layanan Sistem Informasi Keuangan (SLIK) OJK mencatat penyelesaian 19.782 permintaan. Terdiri atas 12.877 permintaan secara langsung (walk in) dan 6.485 permintaan secara daring.

OJK Tasikmalaya menegaskan komitmennya terus mendorong peningkatan kualitas tata kelola, manajemen risiko, serta pemanfaatan inovasi dan digitalisasi sektor jasa Keuangan.

Guna memperluas akses keuangan dan meningkatkan literasi masyarakat, sehingga sektor jasa keuangan di Priatim semakin solid, adaptif, dan berdaya saing @ad